기준일 : 2022년 01월 17일

출처 : 네이버증권(주)

2. 심층분석

인기글

![조선 관련주 간단 정리 [LNG 선박 수주] 삼성중공업, 한국조선해양, 현대미포조선 현대중공업 지주 주가](https://mblogthumb-phinf.pstatic.net/MjAyMTAzMjhfMjkz/MDAxNjE2OTIwNTY4MzUz.JQ-Jb2_S7OZvyD4dxh-YK2lfkrLHoobczlpmYKO0y84g.zrxHJXv9BxN1fAjhIS8bDjo2XrJlBz8THe1AsGJm6I0g.JPEG.rec1820/WHRJSERCDS000.jpg?type=w800 "조선 관련주 간단 정리 [LNG 선박 수주] 삼성중공업, 한국조선해양, 현대미포조선 현대중공업 지주 주가")

1) 매출 분석

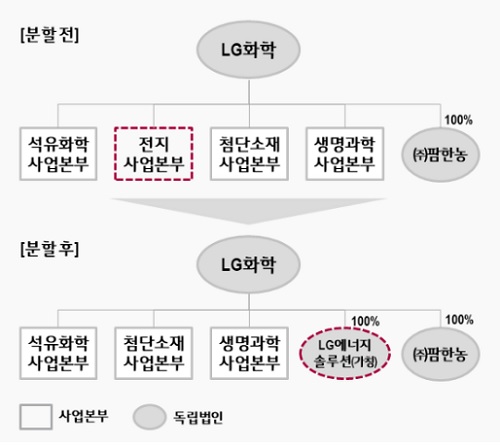

그 회사는 주로 석유 화학 전지 사업 부문에서 매출을 올렸으며 이는 전체 매출의 90%를 차지하고 있습니다. 그 중에서 가장 관심을 갖는 것은 과연 LG화학에서 LG에너지 솔루션 어느 정도의 비중을 차지하느냐입니다. LG에너지 솔루션이 가져가게 돼[전지 사업 부분]는 2021년 제3분기 기준으로 13조 3924억의 매출을 올렸고 이는 전체 매출 31조 7060억 42%를 차지합니다.(물론 LG화학에서 LG에너지 솔루션의 비중이 단순 42%를 의미하는 것은 아니겠지. 현재 LG에너지 솔루션이 투자하는 성과만 봐도 2~3년 후에는 이보다 훨씬 커질 것을 누구나 예상합니다.)<주요 매출 업종이 성장하는 산업?>-석유 화학 산업:중국의 수요가 많아 중국의 경제 성장 상황과 밀접하게 관련되어 있습니다. 이는 중국 관련 리스크나 되고, 호재가 될 수 있죠.(나의 개인적인 생각으로는대 악재)-이차 전지:각국의 환경 규제 및 에너지 효율성 향상을 위한 정책이자 성장 잠재력이 매우 높은 사업이에요. 미래 먹거리 산업의 핵심. 스마트 폰과 웨어러블 기기의 보급 확대와 자동 배송 로봇 등 신규 시장의 수요도 증가하고 있습니다. 2)주요 매출 종목의 점유율

– 석유화학 분야 점유율을 보면 LG화학이 차지하는 비중은 상당히 높고 50%가 넘는 제품도 2개 보입니다. 국내 시장에서 LG화학의 석유화학 분야는 상당히 견고한 위치에 있음을 알 수 있습니다. – 이차전지는 세계 시장에서 차량용 배터리 기준으로 시장 점유율을 크게 높인 것을 알 수 있습니다. 그리고 앞으로 투자할 자금을 생각하면 해당 점유율은 더 늘어날 가능성이 높습니다.- 이차전지의 경우 개발 기간과 인력. 자본이 매우 필요한 분야이기 때문에 신규 진입은 매우 어려운 분야입니다. 그러나 기존 기업 간 경쟁이 매우 치열해 어느 기업도 독과점 구조를 이루기는 어려울 것으로 보입니다. 많은 매체들도 치킨 게임의 양상이 되어가고 있다고 평가할 정도입니다. 3) 주요 이벤트(예정)

– 오는 1월 LG에너지솔루션 상장이 끝나면 LG화학 주가 향방이 결정될 것으로 보입니다. 4) 종합 평가

<인수이유> 1. 없음(향후 1~2개월은 변동성이 너무 크다) 2. LG화학에서 LG에너지솔루션을 제외하고도 생각보다 매출, 영업이익이 좋다.3. SK에 비하면 양반(참고로 SK이노베이션은 물적분할회사가 8개이다, 이 중 SK아이이테크놀로지는 상장시키고 SK온도도 상장시키고 싶어한다.)

<보류 이유> 앙꼬 없는 단팥빵(네가 먹어라!) 시가총액이 30조 이하로 떨어진다면 생각해볼 가치가…

<보류 이유> 앙꼬 없는 단팥빵(네가 먹어라!) 시가총액이 30조 이하로 떨어진다면 생각해볼 가치가…

#그래도 앙꼬없는빵도 맛있고 #LG화학시가총액 #LG화학매출액 #LG화학매출구조 #LG화학점유율 #LG화학호재 #LG화학주식분석 #LG화학주식전망